成都疫情给车展按下暂停键,余温尚在,却也暗示出下半年潜在的不确定性。

犹如车企 1 日发布的交付成绩,有跑步进圈的,有腰斩的,也有稳坐钓鱼台的。

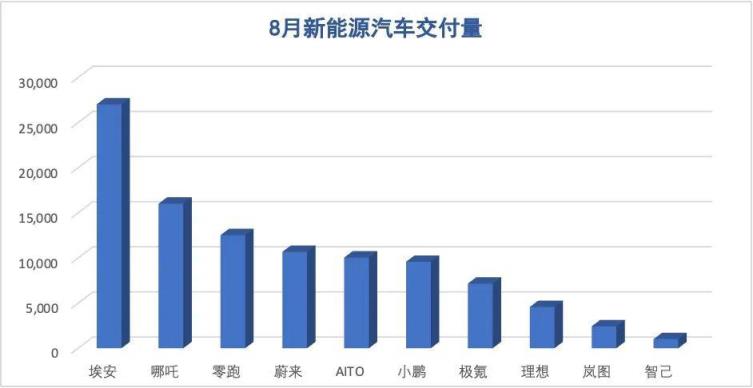

以上十家新能源汽车品牌中,埃安、哪吒、零跑分别以 27021 辆、16017 辆、12525 辆的成绩拿下前三的位置。

造车新势力中,哪吒继 7 月后又一次摘得桂冠,零跑维持第二名次 ;\” 小理蔚 \” 则回归最初的 \” 蔚小理 \”,尤其理想,江山砍半。

相比之下,极氪和岚图终于支棱起来,前者 8 月交付环比增超 4 成,创单月新高,后者也实现了今年以来最好的成绩。

值得一提的是,华为和赛力斯深度绑定的品牌 AITO(傲图),上个月交付新车 10045 辆,首度跻身万辆阵营。

华为 \” 上车 \” 找到了方向,眼看新势力第一梯队不断扩幅。

理想 \” 腰斩 \” 不及蔚来一半

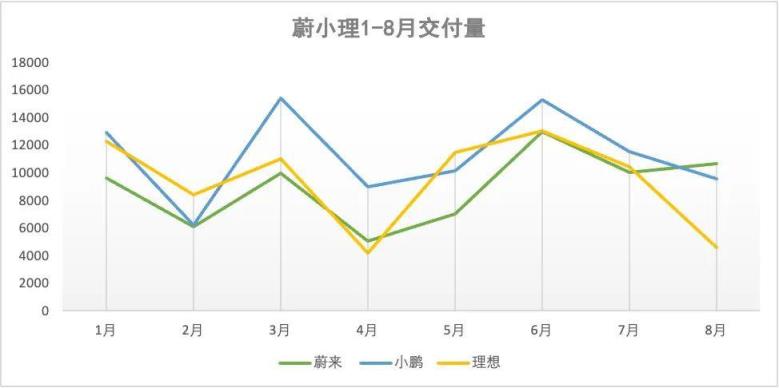

每月的交付数据,最为市场津津乐道的当属蔚来、小鹏和理想之间的位次之争。

7 月份,三家品牌都越过了 1 万辆的分水岭,成绩以小鹏最高、理想次之、蔚来第三依次排开。到了 8 月,仅剩蔚来一家的交付量在 1 万辆以上。

8 月是蔚来扬眉吐气的一个月。按照李斌之前的说法,7 月 ET7 产量受限于压铸件不足,与计划相比少了几千辆。新订单的交付时间,也因此延后了大概 3 个月。

不过再看 8 月数据,ES7、2022 款 ES8、ES6 等车型陆续交付,总交付量仅增加了 600 多辆,零部件短缺情况似乎依然严峻。

上个月,小鹏共交付新车 9578 辆,同比增长 33%。其中,P7 交付 5745 辆,P5 交付 2678 辆,G3 系列交付 1155 辆,整体上较 7 月减少 16.9%。

小鹏已连续四个季度拿下造车新势力的销冠,今年第三季度能否站稳脚跟,还是个未知数。

一方面,哪吒、零跑势头强劲;另一方面,G9 等待上市,新老产品交替之际,小鹏头顶转单和产能爬坡的压力。

和蔚来 9 月底交付的 \” 小号 ET7\”ET5 不同,G9 是小鹏旗下首款旗舰 SUV,官方称,新车开放预订的火爆程度超过了 G3、P7 和 P5 同期水平。不过最后,还得看 G9 的大定转化率和订单数量。

小鹏不是唯一一家等待新车上市丰富产品线的品牌,理想要更加迫切。

8 月,理想交出了一份 \” 最差 \” 成绩单,总交付量 4571 辆,环比减 56.1%,同比减 51.5%,略高于 4 月上海封城时的 4167 辆。

如果说靠一款理想 One 走天下在于李想对 \” 奶爸车 \” 的精准定位,那现在这个定位无不透露着焦虑。

AutoLab 记者第一时间向理想方面求证原因,理想方面表示,订单量在 8 月的确在减少,主要有两方面原因。

\” 有更多预算的用户,在等待 L9,而 L9 的产能还在爬坡阶段。\” 该人士补充道,\” 另外,11 月初就要发布并交付的 L8,也对订单产生了影响。\”

理想 L8 目前公开曝光的信息非常少,目前可以确定的是会有 5 座、6 座两种布局,同时仍将使用 L9 上采用的 1.5T 发动机搭配增程器。

最近几天,L9 开始交付,李想迅速点赞并快转了十余条有关 L9 车主提车的微博内容。对于 11 月上市的第三款车型 L8,理想也提前宣布,发布当月即开启交付。

因此,理想销量下挫既不是芯片不够,也不是电池不够,而是一次 \” 双手互博 \” 的结果。能否真如理想汽车预期的那样,在 L9,L8 上市后就能 \” 收复失地 \”,还要拭目以待,毕竟这个市场涌进来的玩家越来越多。

L9 能否比 One 更畅销?难说,但 One 作为主力车型的时代差不多要过去了。理想在第二季度财报中给出的三季度交付预期是 2.7 万 -2.9 万辆,现在看来,9 月要至少达到 1.2 万辆,难度不小。

实际上,交付数据释放当天,三家品牌股价都出现了小幅下滑。截至 1 日港股闭市,蔚来跌超 5%,小鹏跌超 4%,理想跌超 3%。

花旗分析师 Jeff Chung 在此前的报告中指出,蔚小理 9 月交付成绩只有发生显著的改善,才能在年底前提振股价。

资本市场需要好故事。持续增亏的财报数据,也需要及早出现转折点。

哪吒稳住 AITO 问界破万

除了以上品牌,新势力中的销冠和亚军哪吒、零跑的表现相对平稳。

哪吒除了 U 和 V 两款低价车型,冲击 30 万元级市场的 S 系列已开启预售;而连续第四个月 \” 破万 \” 的零跑也推出了面向中高端市场的 C01,两款车型都有望在今年交付。

当主打性价比的品牌开始放弃 \” 以价换量 \”,追击中高端市场的竞争对手时,毋庸置疑这个市场正走向成熟。

中高端市场玩家竞逐,既要比耐力,又要拼产品力。

比如极氪,7 月宣布免费为车主升级 8155 芯片,及时扭转了 \” 失速 \” 的开局。上月交付量 7166 辆,环比增长 42.7%,淡季表现优于其他品牌。

随着首款 MPV ZEEKR 009 首发宁德时代麒麟电池,极氪未来或许能够实现吉利对高端纯电市场的期许。

和极氪相比,岚图作为东风的高端子品牌,自交付以来表现平平,今年前 7 个月,交付量始终停留在 2000 辆以下,直到 8 月交付 2429 辆新车。

尽管岚图已从 7 月开始交付第二款车型梦想家,但距离预期值还存在一定差距。每一个品牌都想成为中国真正的高端新能源品牌,前提是要找到自己的位置。

而 AITO 算得上是华为 \” 上车 \” 的力作,从最开始的争议到交付量逐月攀升,再到 8 月凭借 M5 和 M7 两款车交付量破万,华为证明了自己。

不仅是产品力,还包括遍布全国的门店销售渠道。9 月份,问界 M5 纯电版车型将随着华为秋季新品发布会一同发布,10045 辆这个数字极大概率会继续突破。

新的市场阵容持续更新,没有人会一直是市场的宠儿,但总有人拾级而上。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 5733401@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://fajihao.com/i/73732.html